TNC影响力投资国际案例丨塞舌尔、伯利兹、巴巴多斯“债转自然”项目

- 日期:2024.02.07

- |

- 来源:TNC

塞舌尔的珊瑚礁。 © Andrea Cavallini

随着全球人口不断增长及其对粮食、淡水、能源的需求与日俱增,生态系统的承载力面临极大挑战,而气候变化又在不断加剧着这一挑战。尽管有公共资金、慈善捐赠等为保护自然提供长期资金支持,但如今更大规模、更高要求的生态环境保护工作需要更多、更可持续的资金投入。

为了提升社会和自然环境韧性、促进经济可持续发展,迫切地需要一场以基于自然的解决方案(Nature-based Solutions,NbS)为核心的经济发展模式的范式转型。在正确和全面地认识自然价值的基础上,既要有效规避不良经济活动给自然带来的伤害,又要通过发展自然受益产业和运用多元化资金模式引导经济发展“向绿”,还要调动各利益相关方的积极性、鼓励多方参与。

对此,大自然保护协会(TNC)一直致力于采用和鼓励以创新的方式开展生态保护活动,如运用水基金模式保护流域、债务置换模式保护海洋等。截至2023年6月底,在TNC内部影响力投资团队“自然投资”(NatureVest)的努力下,TNC在全球已搭建十余个影响力投资工具,筹集的承诺资本合计约33亿美元,对5,018,102公顷土地进行可持续管理,改善海洋治理面积达2.9亿公顷,避免了1.6亿吨二氧化碳排放。

作为TNC中国推出的“TNC影响力投资国际案例”系列第二篇文章,本文将介绍“债转自然”概念及相关案例,为保护活动的可持续开展提供创新思路,推动“自然-经济”创新型可持续发展循环模式。

债转自然

资金问题是国际环境合作及多边谈判的核心议题之一。在2023年12月闭幕的《联合国气候变化框架公约》第二十八次缔约方大会(UNFCCC COP28)上,各国代表就如何在提振经济、解决自身债务问题的同时保障应对气候危机资金需求展开广泛讨论。多家多边开发银行(Multilateral Development Banks,MDBs)和国际货币基金组织(International Monetary Fund,IMF)等也表示希望增加“债转自然”的数量和规模。

“债转自然”(Debt Conversion for Nature),也被称为“债务换自然”(Debt for Nature Swap),是一个能同时提供保护资金和缓解债务压力的有效工具。其通过对债务国已有债务进行重组或再融资,从而为债务国减少需要偿付的本金或利息,并将这部分节余资金全部或部分用于自然保护活动。

债转模式也正在受到中国政府和学界的关注和讨论,并有望成为中国与其他发展中国家合作的有益探索。2023年10月19日,第三届“一带一路”国际合作高峰论坛举行期间,中国国际发展合作署与埃及国际合作部签署了关于债转发展合作的谅解备忘录,为埃及有关发展项目提供资金支持。

伯利兹堡礁是世界上第二长的堡礁,在中美洲900公里的大堡礁系统中占了三分之一。© Carla Santana Torres/TNC Photo Contest 2019

债转自然起源于20世纪80年代的拉美债务危机。该交易由债权人为债务国提供减少债务或减少偿债金额的机会,以换取债务国与生态保护或气候有关的支出或政策承诺(简单地说就是要求债务国作出保护自然环境的承诺,以换取减免债等优惠)。这种只有债权人和债务人双方参与、以双边债务为主的债转自然,是后期多种交易模式的雏形。近年来,TNC分别在塞舌尔(2016年)、伯利兹(2021年)、巴巴多斯(2022年)完成了3个债转自然项目,交易模式也较早期发生了变化。

塞舌尔案例在相关场合引用较多,本文将对该案例进行简单回顾、对伯利兹和巴巴多斯案例进行较为详细介绍,并对三个案例进行对比分析。

关键要点

Debt Conversion for Nature

潜水员在塞舌尔的珊瑚礁上记录鱼群。© The Ocean Agency

-

三个国家均为太平洋岛国,生态环境较为脆弱,海洋旅游业对经济贡献较大。

-

开展TNC债转自然项目时,相比之下,塞舌尔和巴巴多斯在此前已经完成了一轮债务重组,债务压力相对较小,伯利兹面临较大的债务和流动性压力,迫切需要债务重组;三个国家均成功完成债转自然,说明:一方面该机制可以同时缓解生态和债务问题;另一方面,即使债务问题并不十分严峻,该机制也能为自然保护活动提供一定的资金支持。

-

三个案例均通过债务再融资1来延长债务期限、降低偿债利率、缓解债务压力,而从三个国家在债务重组中减少的债务资金被用于各个国家未来的保护活动,减债的同时获得生态效益和社区发展效益。

-

三个案例中均设立了独立的基金或信托来对保护资金进行运营和管理,起到了对政府支付保护资金的监督作用,也有助于保护资金的有效使用。

-

相较于塞舌尔案例,伯利兹和巴巴多斯案例中引入了担保、保险等增信机制,使得债转自然的交易结构更加成熟完善;而伯利兹和巴巴多斯案例中的增信主体和机制差异,又体现出债转自然交易结构保持着较大的灵活性和可复制性。

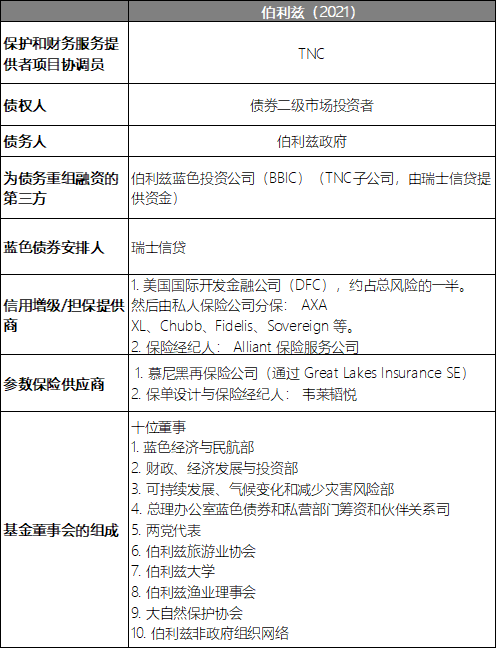

表1:TNC债转自然案例总览及对比

塞舌尔债转自然项目

01

塞舌尔一个岛屿的鸟瞰图。© The Ocean Agency

TNC塞舌尔债转自然项目是早期此类项目“雏形”的进阶版,也是将海洋作为保护标的的首次尝试,与早期的债转自然项目相比,该案例在交易中引入了除债权人(巴黎俱乐部2成员国)和债务人(塞舌尔政府)之外的第三方(TNC)为债务国回购债务进行融资。

表2:塞舌尔债转自然主要利益相关方

主要背景及交易结构:

2016年,TNC发起债转自然协议,重组了塞舌尔对巴黎俱乐部成员国(主要是英国、法国、比利时和意大利)的 2160 万美元的主权债务,以换取其保护海洋的承诺。在TNC的主导下,注册于塞舌尔当地的独立信托基金——塞舌尔环境保护与气候适应信托基金(Seychelles Conservation and Climate Adaptation Trust,SeyCCAT)成立。

TNC通过慈善捐款(500万美元)和贷款(1520万美元)的形式向SeyCCAT提供资金,SeyCCAT则按原有本金的93.5%向债权人买下了塞舌尔政府的待还债务。如此一来,塞舌尔政府不再欠巴黎俱乐部2160万,而SeyCATT成为塞舌尔政府新的名义债权人;由于整个交易结构中要求偿付的只有TNC的贷款,TNC成为塞舌尔政府的实际债权人。

SeyCATT对塞舌尔政府的债权关系体现为持有塞舌尔政府发行的两张票据:

-

票据1:偿还TNC的贷款,本金1520万美元,利率3%,期限10年,总计1770万美元。

-

票据2:本金640万美元,利率3%,期限20年。每年支付43万美元,总计支付860万美元;其中每年有28万美元用于当地的保护活动,15万美元用于年化复利为7%的投资;该投资将在20年后用于后续的保护活动,预期价值为660万美元。

此外,SeyCCAT还将在交易结束后负责收取、管理和支出保护资金。

图1:塞舌尔债转自然交易结构

主要成果:

-

塞舌尔政府以较低的利率偿还SeyCCAT的贷款:与原有债务相比,新贷款实际上需要偿还的本金由2160万美元减少为1520万美元(即偿还票据1的资金);新贷款的利率低于原有债务,从而减少了利息的支付。

-

塞舌尔政府将从原有债务中节约下来的资金用于海洋保护工作(即偿还票据2的资金):为未来20年内的保护活动提供560万美元,为这20年后的保护活动提供660万美元。

-

塞舌尔政府同意将其领海30%的海域划为保护区,不进行无管制的经济活动,如捕鱼和钻探。

约有300只野生亚达伯拉象龟生活在塞舌尔的库里厄斯海洋国家公园。© Jason Houston

交易结束后SeyCCAT运营进展:

SeyCCAT于2015年11月开始运作。SeyCCAT支持项目的具体目标为:

-

支持新的和现有的海洋和沿海保护区以及可持续利用区。

-

利用科学和专门技能增强渔业部门的可持续管理能力及其市场认可。

-

促进恢复退化的海洋和沿海生境及生态系统。

-

制定并实施降低风险和社会复原计划,以适应气候变化的影响。

-

尝试和培育适当的商业模式,确保塞舌尔蓝色经济的可持续发展。

-

项目必须至少支持一个横向专题:研究与开发、管理与实施、政策与宣传、教育、培训和外联。

截至2020年3月,塞舌尔已按时支付了所有与债务有关的款项,并完成了对其32%海域的保护。截至2021年12月,SeyCCAT共计为当地的保护项目提供资金超过130万美元。

伯利兹的鹿角珊瑚。© Jennifer Adler

TNC于2021年完成的伯利兹债转自然项目及2022年完成的巴巴多斯债转自然项目,在交易模式上较塞舌尔项目进一步成熟与完善,能适应更多类型的债务和情境。与塞舌尔项目相比,伯利兹和巴巴多斯项目置换商业债务、涉及资本市场,并采用了担保和增信措施及自然灾害保险。

伯利兹债转自然项目

02

伯利兹蓝洞是一个深约140米的海底洞穴,现已成为世界一流的休闲潜水场所。© Jennifer Adler

表3:伯利兹债转自然主要利益相关方

主要背景:

伯利兹最新的债转自然开展之前,该国政府和TNC已建立了长达30年的合作关系,其中包括:1)2001年TNC协助其进行的第一个债转自然项目,保护了9308公顷的森林;2)TNC购买了伯利兹西北部9万5506公顷的塞尔瓦玛雅热带森林。

TNC在伯利兹开展工作的历史是建立在与该国政府、非政府组织、当地社区和私营部门的牢固伙伴关系之上,共同愿景是对该国自然资源的可持续管理和保护。这些伙伴关系包括可持续渔业和海水养殖计划、通过碳汇项目进行创新融资的机制。

2020年,受疫情影响,高度依赖旅游业的伯利兹经济收缩了16.7%,而债务规模为GDP的133%。当时,伯利兹的所有对外商业债务是规模为5.53亿美元的单一欧洲债券3,被称为“超级债券”,占伯利兹总债务的四分之一。伯利兹经济放缓和高债务负担导致债券持有人因担忧其偿付能力而信心受损,“超级债券”的市场交易价格已大幅下降至38-47美分之间,且伯利兹政府在市场上借入新债务的成本太高以致于其无法以新债务偿还旧债务。

在这些背景之下,伯利兹政府于2020年中开始与TNC讨论为“超级债券”再融资,但后来因2020年底伯利兹的全国大选而暂停。大选后伯利兹重启了与TNC的讨论,并在与TNC和外部商业债券持有者进行了广泛谈判,该交易于2021年11月初成功完成。

主要成果:

2021年11月,TNC与伯利兹政府达成了3.64亿美元的海洋保护债务转换协议(其中3.01亿美元用于回购5.53亿美元的“超级债券”),使伯利兹的未偿债务与“超级债券”相比减少了1.89亿美元(占GDP的12%),并提升了伯利兹政府的信用评级,从而提升了伯利兹政府的再融资能力,创造了流动性。与此同时,伯利兹政府承诺:1)在2022年至2026年的5年间将其生物多样性保护区域从海洋面积的15.9%增加到30%,2)为海洋保护工作提供20年的资金支持。

该交易还设立了一个独立的海洋保护基金——伯利兹可持续未来基金(Belize Fund for a Sustainable Future,BFSF)。BFSF将为20年后的海洋保护活动提供资金。

海洋中丰富的生物多样性,如鹿角珊瑚和柳珊瑚等,每年吸引着成千上万的游客来到伯利兹。© Jennifer Adler

交易结构:

伯利兹债务转换结构是一系列环环相扣的金融交易,以蓝色贷款和增信后的蓝色债券为核心。TNC在美国特拉华州注册了一家名为伯利兹蓝色投资公司(Belize Blue Investment Company,BBIC)的附属机构,由BBIC向伯利兹政府发放蓝色贷款。瑞士信贷则在美国国际发展金融公司4(DFC)增信后通过发行高评级蓝色债券为BBIC提供发放蓝色贷款的所需资金。

DFC为蓝色贷款提供政治风险保险,在伯利兹违约时根据仲裁裁决代为支付。这一增信行为加上环环相扣的交易结构、资金储备账户等,使蓝色债券被穆迪信用评级评为Aa2(高质量、信用风险非常低),相较债务转换之前“超级债券”的Caa3,评级提升16级。

BBIC发行高评级蓝色债券筹集的资金将低于市场的利率传导至蓝色贷款。BBIC还设计了阶梯式递增的票面利率,能减少伯利兹政府在短期内要偿还的债务本息,与伯利兹的债务可持续战略一致。还款期限为19年,附带10年的本金还款宽限期。

BBIC向伯利兹政府发放的3.64亿美元蓝色贷款资金有以下3种用途:

-

经过TNC与债权人的协商,伯利兹政府能够按照45%的折扣率(即以每55美分兑换1美元的折扣价)以3.01亿美元回购和清偿“超级债券”;

-

约3900万美元用于债务清算准备金账户和交易费用;

-

2345万美元作为BFSF的种子资金。

图2:伯利兹案例蓝色债券和蓝色贷款交易结构

伯利兹政府除对蓝色贷款还本付息外,还承诺在未来的20年内平均每年为独立设立于伯利兹的BFSF投入等价于420万美元的伯利兹元,用于当地的海洋保护项目。上述2345万美元的种子资金则单独用于预计年化收益7%的高回报投资,并于20年后(2041年)转入BFSF,为后续的海洋保护活动提供资金支持。BFSF预计将在未来20年为伯利兹的海洋保护创造约1.8亿美元资金。

详细案例见:https://www.tnc.org.cn/Upload/File/202301/20230111100801_1971.pdf

图3:伯利兹案例保护资金协议交易结构

交易结束后BFSF运营进展:

BFSF于2022年11月开始运营。BFSF的运营目标为:

-

为伯利兹海洋资源的保护和可持续利用提供赠款和其他形式的支持。

-

支持伯利兹实现《蓝色贷款协定》(蓝色债券)中的保护承诺。

-

为伯利兹人民和环境的可持续未来做出贡献。

-

确保基金财务管理的信托责任和诚信。

BFSF目前运营两个计划:

-

赠款奖励计划(GAP):主要支持非政府部门可持续利用伯利兹沿海和海洋资源的工作。截至2023年7月,已捐赠超300万伯利兹元,用于当地8个保护区的管理。

-

政府战略拨款(GSA):向参与沿海和海洋资源管理的政府机构提供资金。截至2023年7月,该计划已捐赠超700万伯利兹元,并撬动项目融资超460万伯利兹元。

巴巴多斯债转自然项目

03

巴巴多斯标志性的海滩——卡莱尔湾。© Shane Gross

表4:巴巴多斯债转自然主要利益相关方

主要背景:

巴巴多斯是加勒比海的一个小岛国,其海洋面积是其陆地面积的430倍。2018年,巴巴多斯债务占GDP的比例为178%,是世界上债务负担最高的国家之一。该国经历了债务重组过程,并参与了IMF的项目以提高其债务可持续性。同时,该国总理米亚·莫特利(Mia Mottley)成立了一个新的部门,负责海洋事务和蓝色经济,认可海洋为巴巴多斯创造可持续经济效益的潜力。

2020年以来, 由于疫情影响,贡献了国家40%GDP和40%就业的旅游业停滞,导致经济增长大幅下滑。同时作为其经济命脉的海洋环境正面临着过度捕捞、沿海开发、污水和其他污染等严峻挑战。气候变化更是加剧了这些环境问题,海平面上升和飓风频繁等极端天气事件频发,高债务和恶化的生态环境问题制约了巴巴多斯经济的进一步发展。

鉴于巴巴多斯的可持续蓝色经济战略与TNC的蓝色债券项目有契合点,双方关于蓝色债券的讨论在2022年底加速推进。

主要成果:

2022年9月,TNC与美洲开发银行(Inter-American Development Bank,IDB)为巴巴多斯蓝色贷款提供了合计1.5亿美元担保,使巴巴多斯降低平均借贷成本235个基点,减少需要偿付的本金和利息共计4000万美元。该资金节余将在未来全部用于保护工作,并由注册在当地的巴巴多斯环境可持续性基金(Barbados Environmental Sustainability Fund,BESF)管理。该交易还额外设立了长期投资资金,为15年后的海洋生态系统长期保护提供资金支持。巴巴多斯政府承诺:1)将海洋保护区扩大到30%,约5.5万平方公里。2)为海洋保护工作提供15年的支持。

巴巴多斯珊瑚礁上的玳瑁海龟。© Shane Gross

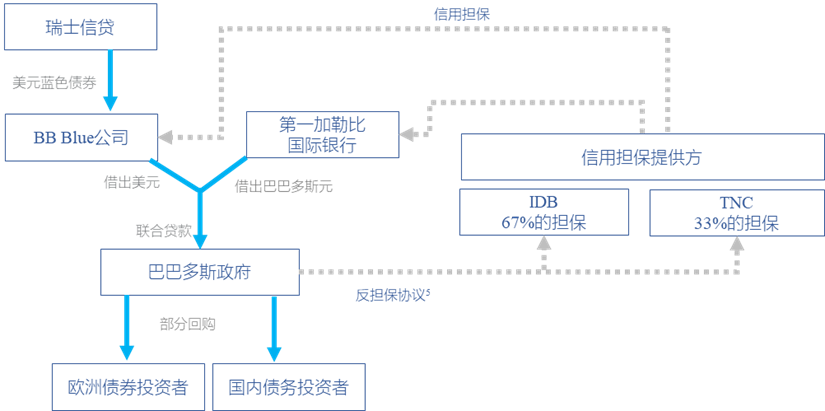

债转自然交易模式:

瑞士信贷与第一加勒比银行为巴巴多斯政府提供了合计1.465亿美元(含储备和交易成本)的双币种蓝色贷款,用于以折扣价回购债券。IDB(Aaa评级)和TNC (Aa2评级)为巴巴多斯政府的蓝色贷款提供的合计1.5亿美元的担保。这是一种开创性的多边开发银行/非政府组织共同担保结构,当巴巴多斯出现偿债困难时,IDB首先提供1亿美元的担保;若巴巴多斯无力偿还的金额超出1亿美元,则由TNC为超出的部分提供最多5000万美元的担保。

该笔蓝色贷款分别为源自:

-

在IDB和TNC的信用担保下,瑞士信贷协助特殊目的机构BB Blue公司发行2支以美元计价的、信用评级分别为Aaa和Aa2的蓝色债券,共筹集7160万美元(扣除储备和交易成本)。BB Blue公司用这笔资金向巴巴多斯政府提供固定利率3.8%的蓝色贷款,用于以92.25%的折价率回购面值为7760万美元的欧洲债券(利率6.5%,2029年到期)。

-

第一加勒比银行向巴巴多斯政府提供了1.458亿巴巴多斯元(扣除储备和交易成本后为7290万美元)、固定利率3.8%的蓝色贷款。该笔用于回购巴巴多斯国内E系列债务(利率8%,2043年到期)中相应面值金额部分。

巴巴多斯政府与TNC签订了一项保护资金协议,巴巴多斯将平均每年向BESF支付300万巴巴多斯元(相当于150万美元);并平均每年向另一个单独的信托基金支付110万美元,该信托将用这些资金进行长期投资,并在2037年转入BESF,预计届时该笔投资将增长至超过2700万美元。

详细案例见:https://tnc.org.cn/Upload/File/202402/20240207115819_1271.pdf

图4:巴巴多斯案例交易结构

总结

Debt Conversion for Nature

濒危物种之一的蠵龟(红海龟)在伯利兹的海草床上。© Claire Ryser/TNC Photo Contest 2019

上述三个案例说明,债转自然这一债转工具可用于各类型、不同规模的债务,TNC债转自然结构具有高度可推广性和可复制性,符合2022年12月通过的《昆明-蒙特利尔全球生物多样性框架》,在应对气候变化危机方面也具有巨大应用潜力。不仅如此,债转自然也为影响力投资者提供了一种新的选择,由多边金融机构参与的担保和共同担保,为债务人筹集了低成本资金,并大大提升了交易顺利完成的可能性,而TNC这类非政府组织的参与也表明通过引入更多保护专业和项目管理知识,可以促进获取更大的保护成效。

名词解释

Debt Conversion for Nature

资料来源:

https://www.nature.org/content/dam/tnc/nature/en/documents/NatureVest_Impact_Portfolio.pdf

https://www.convergence.finance/resource/seychelles-debt-conversion-for-marine-conservation-and-climate-adaptation-case-study/view

https://www.tnc.org.cn/Upload/File/202301/20230111100801_1971.pdf

https://wiki.mbalib.com/wiki/%E5%B7%B4%E9%BB%8E%E4%BF%B1%E4%B9%90%E9%83%A8

http://eg.mofcom.gov.cn/article/zahz/i/202310/20231003448665.shtml

https://seyccat.org/

https://bfsf.bz/

https://www.nature.org/content/dam/tnc/nature/en/documents/TNC-Barbados-Blue-Bonds_Case-Study.pdf